企業力・経営力

「会社の経費削減」と「心の決算書」をリンクさせてみましょう。

6,052 view

「経費削減」は会社にとって重要な課題であり、そのような標語を掲げて取り組んでいる会社も多いかと思います。しかし社員の中には、そのことが自分の生活にどのようにかかわっているか、正しく認識していないケースも多く見受けられます。そこで今回は、経費削減と「会社の決算書」、そして「働く人の決算書=心の決算書」についてお話ししましょう。

経費や時間を削減し、会社の決算書を黒字へ

3月になりました。多くの会社が年度末を迎え、1年間の自社の経営成績表である決算が、話題に出る時期でもあります。

さて、このサイトでのテーマでもある「経費削減」は、そもそも何のためにするのでしょうか? それは当然のことながら、ムダな経費は会社の利益の只食いであり、削減した方が良いからです。

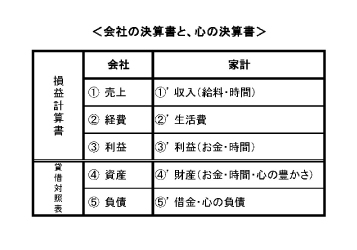

企業は、モノやサービスを①【売上】げ、必要なものを、より安く、必要な分だけ購入し、それに支払った②【経費】の残りの③【利益】を貯めていきます。貯まった利益を、④【資産】と呼び、金融機関からの融資など⑤【負債】と合わせて投資に回すことで、さらに価値の高いモノやサービスを作り①【売上げ】を得ます。ですので、会社の決算書を黒字にするために、少しでも②【経費】を少なくし、③【利益】を増やそうとするのです。

黒字にする他の方法として、ムダな時間を削減することも必要です。より少ない時間で仕事を遂行できれば、その分、より価値の高い仕事にかかる時間が増えるからです。では、この時間の削減が社員自身にどのような影響があるのか、働く人の決算書とリンクしてみましょう。

さて、このサイトでのテーマでもある「経費削減」は、そもそも何のためにするのでしょうか? それは当然のことながら、ムダな経費は会社の利益の只食いであり、削減した方が良いからです。

企業は、モノやサービスを①【売上】げ、必要なものを、より安く、必要な分だけ購入し、それに支払った②【経費】の残りの③【利益】を貯めていきます。貯まった利益を、④【資産】と呼び、金融機関からの融資など⑤【負債】と合わせて投資に回すことで、さらに価値の高いモノやサービスを作り①【売上げ】を得ます。ですので、会社の決算書を黒字にするために、少しでも②【経費】を少なくし、③【利益】を増やそうとするのです。

黒字にする他の方法として、ムダな時間を削減することも必要です。より少ない時間で仕事を遂行できれば、その分、より価値の高い仕事にかかる時間が増えるからです。では、この時間の削減が社員自身にどのような影響があるのか、働く人の決算書とリンクしてみましょう。

会社の決算書を黒字にし、心の決算書も黒字へ

会社の売上は、社員の家計簿では、給料などの①’【収入】ですが、効率良く仕事を終え、残業を減らして早く上がれた【時間】も、ワーク・ライフ・バランスという収入として加えます。会社の経費は、家庭では食費や通信費、レジャー費等々の②’【生活費】です。やり繰りして③’【利益】を残し、蓄えに回したお金や時間が④’【財産】。

会社の⑤【負債】は、家計簿では⑤’【借金】。日常の買い物のクレジット払いや、車や教育、住宅ローンなどですが、ここに、「心の負債」を加えてみましょう。例えば、家族のイベントや記念日に、仕事で出席できなかったこと。残業続きでパートナーに負担をいつもかけていること。お世話になっているあの人に、不義理をしていること、「今年こそは、○○しよう!」と思っていたことも、1年経たつと、負債となって積み重なってきているのではないでしょうか。そこで、やり繰りして残した時間やお金③’【利益】を活用し、心の負債の返済に充てると、⑤’【借金】ならぬ【借心】が減り、幸せ度を現す④’心の【財産】が増えます。

心の決算書が黒字になることで、心が健康を取り戻していき、ひいては職場でも活き活きと仕事ができるという、「会社の決算書」と「働く人の心の決算書」とがリンクし、シナジー効果を起こします。

会社の⑤【負債】は、家計簿では⑤’【借金】。日常の買い物のクレジット払いや、車や教育、住宅ローンなどですが、ここに、「心の負債」を加えてみましょう。例えば、家族のイベントや記念日に、仕事で出席できなかったこと。残業続きでパートナーに負担をいつもかけていること。お世話になっているあの人に、不義理をしていること、「今年こそは、○○しよう!」と思っていたことも、1年経たつと、負債となって積み重なってきているのではないでしょうか。そこで、やり繰りして残した時間やお金③’【利益】を活用し、心の負債の返済に充てると、⑤’【借金】ならぬ【借心】が減り、幸せ度を現す④’心の【財産】が増えます。

心の決算書が黒字になることで、心が健康を取り戻していき、ひいては職場でも活き活きと仕事ができるという、「会社の決算書」と「働く人の心の決算書」とがリンクし、シナジー効果を起こします。

強くて良くて、働き甲斐のある会社へ

会社の経費や時間削減が会社内のみで自己完結すると、社員の取組みは受動的となります。社員の心の財産の増加とリンクすることで、初めて活かされると思います。私は、ノー残業デーに、社員に会社の意図を伝え、社員のアフター5の予定を発表してもらうことをお薦めしています。子供と接する時間を増やすために実施したノー残業デーが、結果をみたら同僚と飲む回数が増えただけだったというケースがあったからです。年度の初めに、社員各自に心の財産・負債を列挙してもらい、負債の減少を実行したら1つ1つ消し、財産増加の見える化で実感してもらうのも良いでしょう。

昨年後半から、国が助成金まで出して、社員一人一人がキャリアコンサルタントの支援を受けられるような施策を取ったり、国の予算で男性の家事手伝いや育児を促すアプリまで作成するなど、雛を育てるようなキャリア支援をしています。それほど社員の価値観の多様化が会社に及ぼす影響が大きくなっているのです。社員の気持ちや考えがわからないからこそ、会社と社員が仕事以外のことも共有できるきっかけ作りをし、強くて良くて働き甲斐のある会社へと進まれることを願います。

昨年後半から、国が助成金まで出して、社員一人一人がキャリアコンサルタントの支援を受けられるような施策を取ったり、国の予算で男性の家事手伝いや育児を促すアプリまで作成するなど、雛を育てるようなキャリア支援をしています。それほど社員の価値観の多様化が会社に及ぼす影響が大きくなっているのです。社員の気持ちや考えがわからないからこそ、会社と社員が仕事以外のことも共有できるきっかけ作りをし、強くて良くて働き甲斐のある会社へと進まれることを願います。

ライター紹介

㈱会社業務研究所 所長 松浦なつひ

◆資格:経営革新等支援機関、全日本能率連盟認定マスターマネジメント・コンサルタント、日本生産性本部認定キャリアコンサルタント、日本BPW会員(国連経済社会理事会諮問機関)

◆支援内容:補助金・助成金、経営革新計画、融資金利優遇、女性活躍推進。

TEL:03-3718-0224

web : http://www.k-gyomu.co.jp/

E-mail : matsuura@k-gyomu.co.jp

その他のコラム

企業力・経営力の新着コラム